¿Por qué un inversor en criptomonedas tributa menos que un productor que asegura su precio en el mercado de futuros? Mientras la normativa actual consolida beneficios para la renta financiera tradicional bajo el artículo 98, los derivados granarios quedan atrapados en un esquema de alícuotas progresivas y quebrantos “encerrados”.

Un análisis profundo sobre la asimetría fiscal que castiga la gestión de riesgo en el agro y la urgencia de una reforma que devuelva la equidad al sector.

Mapa actual de la renta financiera

Tras las sucesivas reformas que han moldeado la Ley de Impuesto a las Ganancias en los últimos años —desde la instauración del impuesto cedular hasta la reciente Ley de Modernización Laboral de 2026—, el ecosistema tributario para el productor y el inversor agropecuario ha quedado configurado como un terreno de arenas movedizas.

Mientras que ciertos activos financieros han encontrado un refugio de previsibilidad bajo la alícuota fija del 15% del artículo 98, los instrumentos derivados granarios —el corazón de la gestión de riesgo en nuestro sector— han quedado relegados a un tratamiento que no solo es más gravoso, sino que ignora la naturaleza intrínseca del negocio agroindustrial.

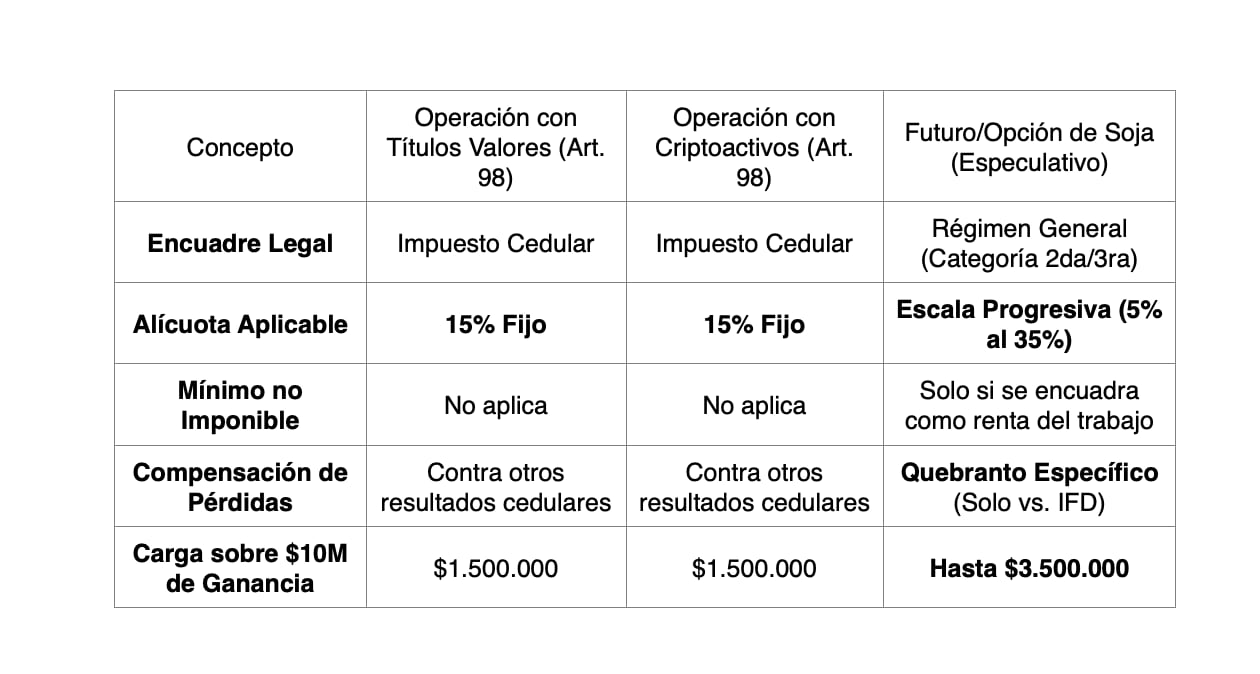

El artículo 98, donde el grano no entra

El artículo 98 de la Ley de Impuesto a las Ganancias establece un impuesto cedular del 15% para la enajenación de acciones, valores representativos, títulos, bonos y monedas digitales. Es un esquema simplificado: ganancia neta por alícuota fija.

Sin embargo, cuando analizamos los Instrumentos Financieros Derivados (IFD) sobre granos, nos encontramos con la primera gran exclusión. Al no ser considerados “títulos valores” ni “monedas digitales”, los resultados provenientes de futuros y opciones de soja, maíz o trigo quedan fuera de este beneficio cedular.

Asimetría: por qué el dólar no es soja

Aquí reside el núcleo de nuestra preocupación. En la práctica tributaria, observamos una disparidad de criterios que castiga la operatoria con commodities frente a otras rentas financieras:

- La escala vs. la alícuota fija: mientras un inversor en criptomonedas o bonos corporativos tributa un 15% final, el productor que realiza operaciones especulativas (no de cobertura) en el mercado de futuros granarios debe llevar ese resultado a su declaración general. Esto implica que, para una persona humana, la ganancia puede quedar captada por la escala progresiva del artículo 94, alcanzando rápidamente la alícuota máxima del 35%.

- El quebranto específico: la “cárcel” del derivado: La normativa es clara: los resultados de derivados que no sean de cobertura generan quebrantos específicos. Si un productor pierde dinero en A3 operando futuros de soja, esa pérdida no puede compensarse contra la ganancia de la venta física de los granos ni contra honorarios profesionales. Solo puede netearse contra ganancias de otros derivados de la misma naturaleza.

Cobertura vs. especulación

El gran campo de batalla hoy es la prueba de la operación de cobertura. Para que el resultado de un derivado no caiga en la “trampa” del quebranto específico y la alícuota máxima, el contribuyente debe demostrar que la operación tiene por objeto reducir el riesgo de una transacción propia de su actividad.

En el agro, esto debería ser transparente, pero la rigurosidad administrativa exige una trazabilidad absoluta entre las hectáreas sembradas, el rendimiento esperado y los contratos cerrados en los mercados a término. Cualquier “exceso” de cobertura es rápidamente calificado como especulativo por el organismo recaudador (ahora ARCA), disparando la carga tributaria.

Hacia una necesaria armonización

Resulta difícil explicarle a un actor del sector agroindustrial por qué una ganancia obtenida por la compraventa de Bitcoin tributa al 15% (art. 98), mientras que una ganancia obtenida mediante el uso de herramientas de mercados de futuros para potenciar su rentabilidad puede llegar a tributar el 35% y tener restricciones para compensar pérdidas.

La asimetría no es solo numérica; es una señal de política fiscal que parece incentivar la inversión financiera pasiva por sobre el uso de herramientas complejas de gestión de riesgo agropecuario.

Conclusión

La normativa impositiva de 2026 nos exige una precisión de cirujano. No basta con saber “operar” en los mercados; es imperativo documentar cada movimiento para evitar que la asimetría del artículo 98 termine erosionando la competitividad de nuestras empresas. El desafío para los profesionales del agro es, hoy más que nunca, convertir la estrategia tributaria en una herramienta de defensa del capital de trabajo.

El autor socio de Tristan y Asociados

La Ley de Ganancias fija un impuesto cedular del 15% para acciones, bonos y activos financieros, pero deja a los derivados granarios —clave en la gestión de riesgo del agro— con un tratamiento más gravoso que desconoce su naturaleza productiva Campo